市场资讯及洞察

.jpeg)

4 月的美股财报季正拉开序幕,而当下的市场追求的不仅仅是一个动听的故事。

正如 GO Markets 在最近的《国防股财报观察名单》中所强调的,本轮财报季标志着市场核心关注点发生了更广泛的转变。现在,投资者不再仅仅追求“不计代价的增长”,交易员们更渴望洞察潜藏在数据背后的真实信息。

为什么这三家公司至关重要?

在当前的市场环境下,特斯拉 (Tesla)、NextEra Energy 和埃克森美孚 (Exxon Mobil) 成为了焦点。它们分别代表了 2026 年的三大核心叙事:自动驾驶、电力需求以及原油供应风险。

- 特斯拉 (Tesla): 市场正在评估其自动驾驶和能源业务是否足以支撑下一阶段的增长。

- NextEra Energy: 为观察电力需求激增以及满足该需求所需的基础设施建设提供了一个窗口。

- 埃克森美孚 (Exxon Mobil): 在供应风险持续存在的背景下,处于原油与能源安全叙事的中心。

综合来看,这三家公司有助于解释市场关注点的转移趋势:现在的关键不再是谁的叙事最动人,而是谁能展现出真实的需求、更稳健的利润率,以及在日益复杂的宏观背景下依然坚韧的执行力。

在 2026 年,AI 驱动的电力需求正将公用事业、储能和电网容量推向聚光灯下;与此同时,原油供应风险也让**“能源安全”**重新回到了市场的核心对话之中。

Global markets move into the new week with a number of potentially high-impact catalysts. Japan’s general election lands first on Sunday, followed by US inflation and labour market data that continue to shape interest-rate expectations.

- Japan election: Policy continuity and political stability are generally viewed as supportive for regional markets.

- US inflation and labour market: The consumer price index (CPI) and the Employment Situation report (nonfarm payrolls, NFP) are the immediate macro focal points for the week.

- Bitcoin risk gauge: Bitcoin is back near levels last seen in late 2024 and remains well below its October 2025 peak.

- Sector rotation watch: Technology has recently underperformed while value and defensive segments have stabilised, with earnings season continuing to influence flows.

Japan election

The general election in Japan is primarily viewed through the lens of policy certainty. Markets typically favour a clear outcome and continuity in fiscal and monetary settings.

Unexpected results or coalition uncertainty may increase short-term volatility in the JPY and regional indices at the start of the week.

Key dates

- General election (Japan): Sunday, 8 February

- Results through Asian trade on Monday

Market impact

- JPY may be sensitive to results uncertainty or potential changes in policy direction

- Asia equities may see early-week volatility until results are clear

US inflation and labour market

Inflation remains the most direct input into interest-rate expectations, while the monthly NFP report provides a broad read on employment conditions and wage pressures.

Treasury yields and the USD often react quickly to these releases, with knock-on effects across equities, gold and growth assets.

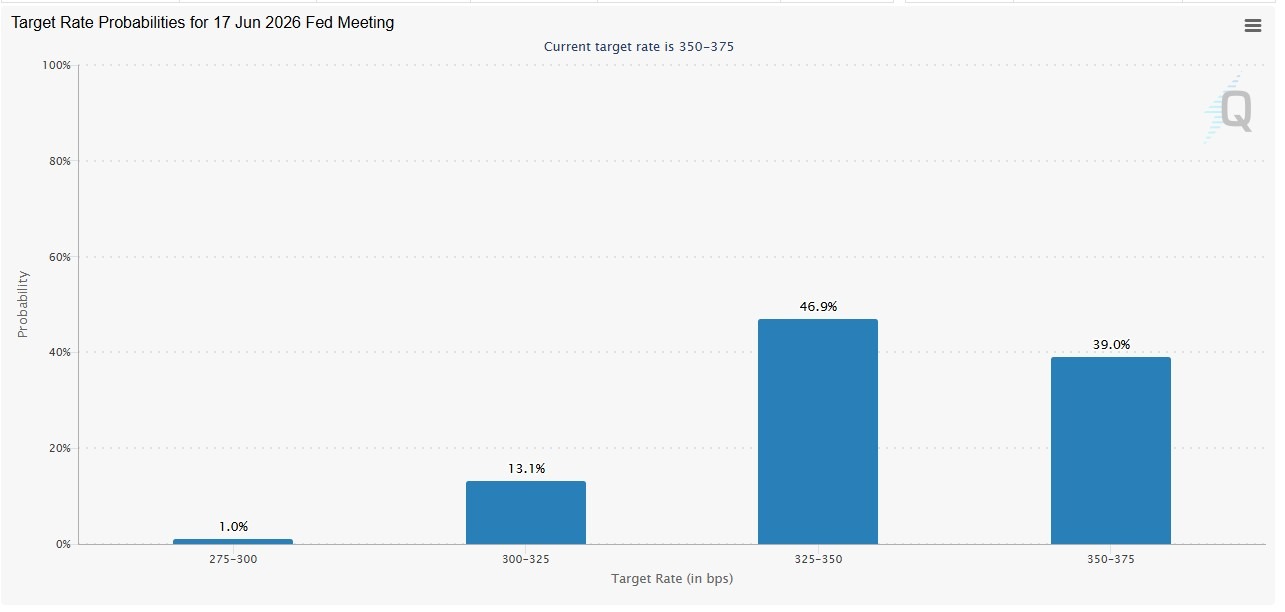

Current pricing indicates markets assign less than a 30% probability of a cut by the April meeting, with June meeting hike probabilities above 50%.

Key dates

- Employment Situation: Wednesday, 11 February 08:30 (ET) | Thursday, 12 February 00:30 (AEDT)

- CPI (January 2026): Friday, 13 February 08:30 (ET) Saturday, 14 February 00:30 (AEDT)

Market impact

- Yields often move first, followed by USD and then risk assets

- Expectations for rate-cut timing may adjust quickly

- Growth and technology shares remain more rate-sensitive

Bitcoin

Bitcoin has declined to levels last seen prior to the US elections in November 2024 and is close to 50% below its October 2025 peak.

While not a traditional macro indicator, crypto markets could be viewed as a real-time read on investor risk tolerance. Sustained weakness can coincide with more cautious positioning across higher-beta assets, including technology shares.

Market impact

- Softer crypto sentiment may coincide with reduced speculative flows

- Risk appetite may remain more selective

Sector rotation

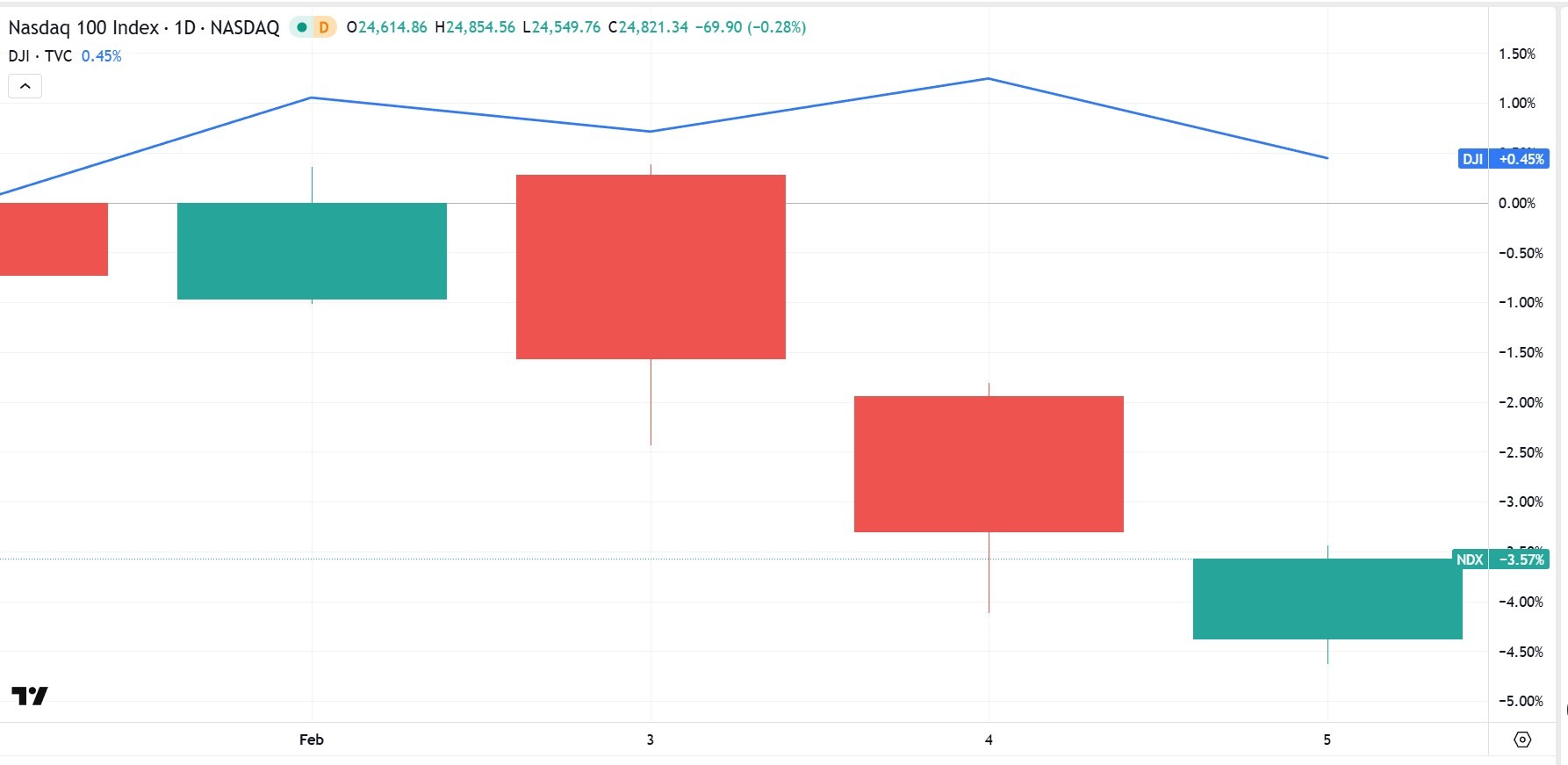

Over the past week, the Dow Jones Industrial Average has outperformed, trading just below neutral, while the Nasdaq-100 has declined more than 4%, reflecting sensitivity in large-cap technology to firmer yields.

What the move may reflect

- Rate-driven pressure on growth stocks

- Profit-taking after strong tech performance

- Earnings season favouring broader sector participation

- A generally more cautious tone across higher-beta assets

Markets typically look for sustained multi-week outperformance in financials, industrials or defensives before characterising the shift as structural rotation.

Market impact

- Tech remains more sensitive to yield moves

- Value and defensive sectors may see relative support

- Earnings guidance continues to influence leadership

2月份的外汇格局可能受通胀持续性、劳动力弹性和央行通信的推动。随着美国、欧洲、日本和澳大利亚发布了几份具有高影响力的数据,短期走势可能更多地以事件驱动和重定价为主导,而不是以趋势为导向。

事实速览

- 美元仍然是关键参考点,美国数据推动了收益率和整个外汇市场的重新定价。

- 欧元对欧洲央行(ECB)的消息以及传入的通货膨胀和活动信号的敏感度仍然很高。

- 日元仍然与国内数据和日本银行(BOJ)的沟通密切相关,美元/日元经常对收益率预期的变化做出强烈反应。

- 澳元仍然对政策敏感,国内通货膨胀和劳动力数据以及全球风险基调和金属可能最为重要。

美元 (USD)

关键事件

- 非农就业人数(NFP)和失业率: 美国东部时间 2 月 11 日上午 8:30 | 2 月 12 日上午 12:30(澳大利亚东部夏令时间)

- 消费者价格指数(CPI),总体和核心: 2月13日上午 8:30(美国东部时间)| 2月13日 12:30(澳大利亚东部夏令时间)

- 个人收入和支出(包括个人消费支出价格指数): 2月20日,8:30(美国东部时间)| 2月21日 12:30(澳大利亚东部夏令时间)

要看什么

美元可能仍将主要受通货膨胀和劳动力数据的变化及其对美联储利率预期的影响所驱动。最近的头条新闻 美联储的独立性 也增加了美元头寸的波动性。

更强的通货膨胀或劳动力弹性通常与通过更高的收益率预期获得更坚定的美元支撑有关。较软的结果可能会减少利率支撑,并允许欧元/美元和澳元/美元等货币对稳定。

关键图表:美元指数(DXY)周线图

欧元(欧元)

关键事件

- 欧洲央行的政策决定: 2 月 6 日上午 12:15(澳大利亚东部夏令时间)

- 欧洲央行新闻发布会: 2 月 6 日上午 12:45(澳大利亚东部夏令时间)

- 欧洲央行对国内生产总值和就业的初步估计: 2 月 13 日晚上 8:00(澳大利亚东部夏令时间)

要看什么

欧元的走势仍然与欧洲央行能否在活动出现实质性恶化的情况下维持其立场,或者通货膨胀和增长数据是否拉动宽松预期有关。

弹性增长和稳健的通货膨胀可以支持 “长期向上走高” 的定价偏见。增长疲软或通货膨胀疲软可能会打压该货币,特别是如果它们带来宽松预期。

关键图表:欧元/美元周线图

日元 (JPY)

关键事件

- 日本初步国内生产总值(2025年第四季度,首次初步数据): 2月15日下午 6:50(美国东部时间)| 2月16日上午10点50分(澳大利亚东部夏令时间)

- 全国消费者价格指数(日本): 2 月 20 日(日本)

要看什么

日元对国内收益率变化和日本央行的沟通仍然很敏感。即使对政策预期进行适度的调整也可能导致美元/日元的大幅波动。

稳健的增长或通胀结果可以通过提高国内收益率和改变日本央行预期来支撑日元。疲软的业绩或谨慎的政策信息可能会使美元/日元保持支撑。

关键图表:美元/日元日线图

澳元 (AUD)

关键事件

- 澳洲联储会议纪要: 2 月 17 日上午 11:30(澳大利亚东部夏令时间)

- 工资价格指数: 2 月 18 日上午 11:30(澳大利亚东部夏令时间)

- 劳动力调查: 2 月 19 日上午 11:30(澳大利亚东部夏令时间)

- 消费者价格指数(CPI): 2月25日上午11点30分(澳大利亚东部夏令时间)

要看什么

澳元对政策仍然敏感,对国内通货膨胀和劳动力数据以及全球风险情绪及其对金属定价的影响做出快速反应。

持续的工资或通货膨胀压力可以通过更坚定的政策预期来支撑澳元。数据疲软可能会减少利率支撑并打压澳元的表现,尤其是兑美元和日元的表现。

关键图表:欧元/澳元日线图

二月份,三个数据杠杆主导着美国市场:增长、劳动力和通货膨胀。除此之外,政策沟通、贸易头条和地缘政治仍然很重要,即使它们与预定的发布日期无关。

增长:商业活动和贸易

月初至中旬的指标为美国进入第一季度的势头是稳定还是减弱提供了依据。

关键日期

- 预付月度零售额: 2 月 10 日上午 8:30(美国东部时间)/2 月 11 日上午 12:30(澳大利亚东部夏令时间)

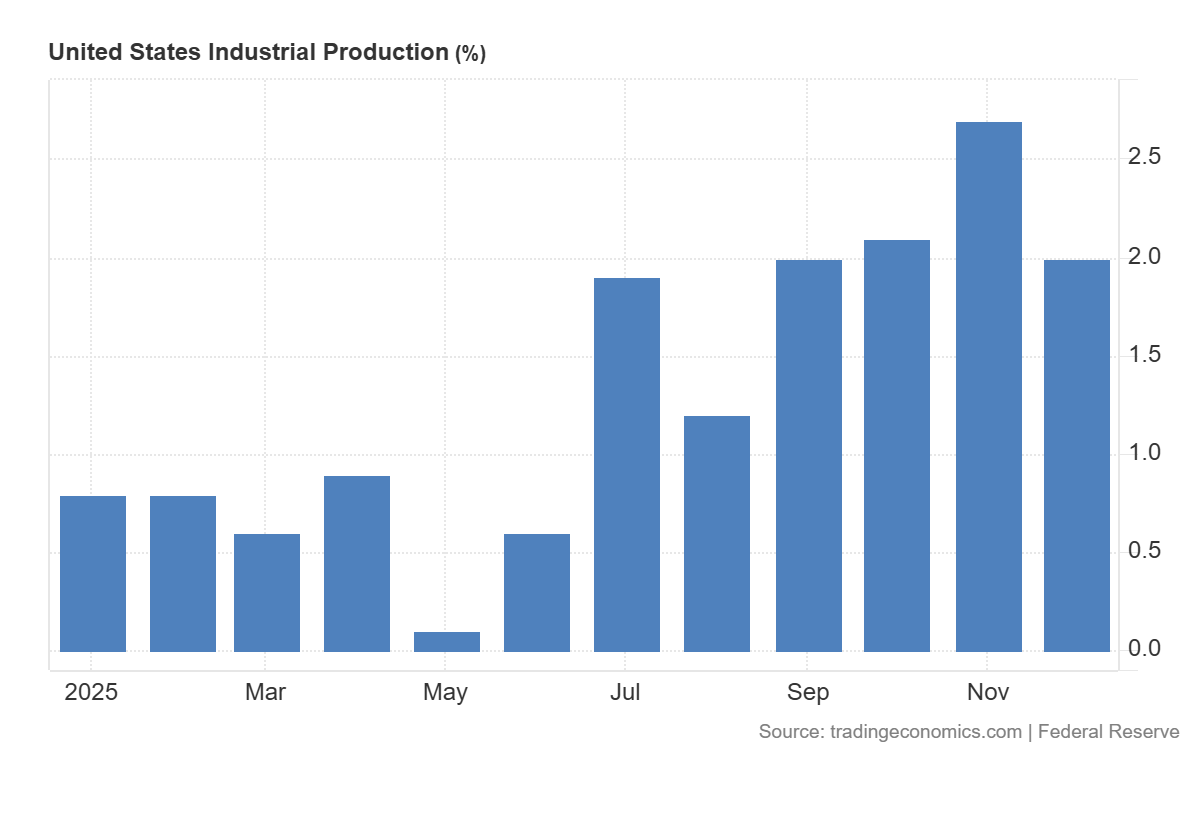

- 工业生产和产能利用率: 2 月 18 日上午 9:15(美国东部时间)/2 月 19 日凌晨 1:15(澳大利亚东部夏令时间)

- 国际商品和服务贸易: 2 月 19 日上午 8:30(美国东部时间)/2 月 20 日上午 12:30(澳大利亚东部夏令时间)

市场在寻找什么

市场将关注采购经理人指数的新订单和产出趋势,以评估潜在的需求势头。进出口数据将提供对全球贸易流动和国内消费模式的见解。交易者还将评估制造业和服务业是否仍处于扩张区间或显示出收缩迹象。

市场敏感度

- 尽管通货膨胀和政策预期通常在利率反应中占据主导地位,但更强劲的增长可能与更高的收益率和更坚挺的美元有关。

- 活动疲软可能与较低的收益率和风险偏好的改善有关,具体取决于通货膨胀、定位和更广泛的风险状况。

工资数据

劳动条件仍然是利率预期的直接因素。每月的NFP报告以及每周四发布的每周申请失业救济人数通常会受到关注,看是否有降温或再次出现紧张的迹象。

关键日期

- 就业情况(非农就业人数、失业率、工资): 2 月 6 日上午 8:30(美国东部时间)/2 月 7 日上午 12:30(澳大利亚东部夏令时间)

市场在寻找什么

市场将关注总体就业人数,以评估创造就业的步伐、劳动力市场疲软信号的失业率以及作为工资压力的衡量标准的平均小时收入。逐步降温可以支持工资压力正在缓解的观点。持续的紧张局势可能会推高人们对放松政策的预期。

市场敏感度

薪资意外经常会迅速影响美国国债收益率和美元,对股票和大宗商品产生连锁反应。

通货膨胀:消费者价格指数、PPI和个人消费支出

通胀数据仍然是美联储政策路径预期的关键投入。

关键日期

- 消费者价格指数(CPI): 2 月 11 日上午 8:30(美国东部时间)/2 月 12 日上午 12:30(澳大利亚东部夏令时间)

- 个人收入和支出,包括个人消费支出价格指数): 2 月 20 日上午 8:30(美国东部时间)/2 月 21 日上午 12:30(澳大利亚东部夏令时间)

- 生产者价格指数(PPI): 2 月 27 日上午 8:30(美国东部时间)/2 月 28 日上午 12:30(澳大利亚东部夏令时间)

市场在寻找什么

生产者价格可以作为管道信号。消费者价格指数和个人消费支出价格指数可以帮助确认消费者层面的通货膨胀压力是扩大还是减弱。

利率和美元将如何反应

- 尽管市场反应可能有所不同,但通货膨胀降温可以支持较低的收益率和美元的疲软。

- 粘性通货膨胀会给收益率和财务状况带来上行压力,尤其是在它改变政策预期的情况下。

其他影响因素

政策与沟通

2月联邦公开市场委员会没有预定会议,但美联储的讲话和其他沟通以及前几次会议的会议纪要周期仍可能影响围绕政策路径的预期。如果没有决策事件,市场通常会对基调的变化做出反应,或者重新强调通货膨胀的持续性和劳动条件。

贸易和地缘政治

贸易流和能源市场可能仍然是次要的,风险状况通常以头条为导向,而不是与预定发布的内容挂钩。

美国贸易代表办公室发布了概况介绍和政策更新(包括有关美印贸易参与的政策更新),这些简报和政策更新,有时可能会在边际上影响行业和供应链情绪,具体取决于当时的实质内容和市场重点。

另外,与中东事态发展相关的波动性以及对能源定价的任何影响都可能渗透到通胀预期和债券收益率中。美国能源信息管理局的每周石油市场数据是市场经常关注的短期信号之一。

每隔四年,奥运会都会做一些市场非常了解的事情:它能集中注意力。当注意力集中时,标题、叙事、定位... 有时还有价格。

奥运会不只是 “为期两周的体育运动”。对于交易者来说,这是为期两周的全球营销和旅游活动,通常是在澳大利亚睡觉时实时进行的。

所以,让我们让它变得有用。

预定日期: 2026 年 2 月 6 日星期五至 2 月 22 日星期日

哪里: 米兰、科尔蒂纳丹佩佐和意大利北部的高山场馆

什么重要(什么不重要)

事情

- 资金提前流动: 基础设施、交通升级、赞助、媒体版权和旅游预订趋势。

- 流动性中的叙述: 主题交易可能比基本面交易更难,尤其是在交易量增加但也可能迅速逆转的情况下。

- 收入语言: 交易者经常关注公司是否开始参考需求、预订、广告支出或指导性利好因素。

不是

- 奖牌很重要(我知道有争议的说法)。

为什么奥运会对市场很重要

奥运会不只是为期两周的体育运动。对于东道地区来说,它们通常反映了多年的规划、投资和营销,然后所有这些都被推到了一个集中的全球媒体时刻。这就是市场关注的原因,即使基本面没有突然重塑自我。

以下是一些主题:主办地区 可能 看到。结果因宿主、时间和宏观背景而异。

主题地图:头条新闻通常聚集的地方

结构和材料

物流升级、运输连接和 “可持续” 建筑。

奢侈品和旅游

早在开幕之夜之前,米兰的时尚之都就开始转化为需求。

媒体和直播

随着受众激增和平台获利,广告也随之增加。

运输和旅行

航空公司、酒店和旅游科技公司推动了交易量和期望。

对于澳大利亚的交易者来说,关键思想是风险敞口,而不是地理位置。意大利的上市公司不需要看到这个主题,同时,有些人会寻找收益可能与类似力量(旅行需求、全权支出)相关的澳大利亚证券交易所上市公司。无法保证连接。这取决于业务、数字和估值。

澳大利亚证券交易所入围名单

澳大利亚证券交易所入围名单只是通过风险敞口组织本地市场的一种方式,因此您可以看到该指数的哪些部分最有可能获得溢出效应。它不是预测,也不是建议,它是一个框架,用于跟踪叙事如何从头条新闻转变为行业定价,以及将真正的主题曝光率与只会引起噪音的名字区分开来。

Wesfarmers (WES): 广泛的零售曝光度,可以了解当地消费者。

飞行中心 (FLT): 可能为零售和企业的旅行周期提供更高的曝光率。

企业差旅管理 (CTD): 对商务旅行的敏感性,它通常会对会议和活动需求做出反应。

澳大利亚工具包

奥运会会压缩注意力,当注意力压缩时,少数乐器往往会先记录注意力,而其他所有乐器只会吸收噪音。这里的重点是监督和纪律,而不是多样性。

FX:最快的标题吸收器

示例: 欧元/美元、欧元/澳元以及澳元/日元通常被视为更广泛的风险情绪信号。

它捕捉了什么: 市场如何定价欧洲乐观情绪、全球风险偏好以及资本的实时走向

指数基准:情绪仪表板

示例(索引级别): 欧洲斯托克50指数、DAX指数、富时指数、标准普尔500指数。

它能捕捉到什么: 标题是否足够宽泛,足以影响更广泛的定位,或者它是否仅限于狭义的主题。

大宗商品:二阶商品,通常是放大器

示例: 铜(工业敏感度),布伦特/WTI(能源和地缘政治),黄金(风险/不确定性)。

它能捕捉到什么: 更大的驱动力(美元、利率、增长预期、天气和地缘政治),而奥运会通常是包装而不是引擎。

综上所述,这不是预测,也不是购物清单。这是一张紧凑的地图,描绘了奥运故事最有可能首先出现在哪里,接下来可能传播到哪里,有时在每个人都已经决定了自己的感受之后才出现在哪里。

你的日历不是欧洲的日历

对于澳大利亚交易者来说,奥运会是一个为期两周的隔夜头条周期。大部分 “实时” 信息流可能会在欧洲和美国会议期间流动。但是,要记住三个窗口。

关注这个空间。

在下一篇文章中,我们将编制欧元清单并绘制米兰—科尔蒂纳周围的波动窗口,这样你就可以看到市场何时实际为故事定价,以及它何时只是在对噪音做出反应。

.jpg)

今年初澳元作为商品货币受大宗商品价格上涨和通胀持续反弹造成了澳元大幅持续反弹。 通过昨日澳洲联储在货币政策新闻发布会的信息会对澳元的走势会造成什么影响?

1. 通胀判断:通胀明显回潮,风险在“根深蒂固”

澳洲联储认为,尽管通胀已较2022 年高点明显回落,但2025 年下半年通胀再度走强、动能过于强劲,仍将长期高于2–3% 目标区间中值,因此必须防止通胀失控并固化。

2. 加息立场:这不是一次性动作,但会保持谨慎

澳洲联储此次一致通过加息25bp 至 3.85%,明确释放“加息未必止步于此”的信号,但同时强调将保持高度谨慎,不预设利率路径、不提供前瞻指引,且未考虑50bp 的激进加息。

3. 经济背景:需求强、供给受限,是通胀再起的根源

澳洲联储指出,私人需求增长显著超预期,而产能受限与生产力疲软等结构性问题叠加政府支出强劲,导致在经济整体表现尚可的情况下,供给难以匹配需求并持续推高通胀压力。

4. 劳动力与金融条件:仍偏紧,政策可能还不够“紧”

澳洲联储认为,在劳动力市场依然紧俏、工资和信贷增长走强的背景下,当前金融状况可能仍偏宽松,现金利率水平亦低于部分中性利率估计。

5. 澳元角色:欢迎升值,视为政策传导工具

行长布洛克表示,澳元升值不仅是政策传导机制的一部分,还可在边际上收紧金融条件、降低进口通胀,助力联储控制通胀。

6. 前景与市场含义:年内再加息概率显著上升

官方预测显示,假设利率按当前路径发展,年中将接近3.9%,年底可能升至4.10%–4.20%。

7. 结论:

澳洲联储因通胀回升、私人需求强劲及产能受限而鹰派加息25bp至3.85%,暗示年内可能继续加息,澳元短线走强,市场对加息周期预期明显升温。

110多年来,美联储(美联储)一直故意与白宫和国会保持一定距离。

它是唯一一个不像大多数机构那样向任何单一政府部门报告的联邦机构,并且可以在不等待政治批准的情况下实施政策。

这些政策包括利率决定、调整货币供应、向银行提供紧急贷款、银行资本储备要求以及确定哪些金融机构需要加强监督。

美联储可以对所有这些关键经济决策以及更多决策独立采取行动。

但是为什么美国政府允许这样做呢?以及为什么几乎每个主要经济体都采用了类似的中央银行模式?

美联储独立的基础:1907年的恐慌

美联储是在1907年恐慌之后于1913年成立的,这是一场重大的金融危机。它导致各大银行倒闭,股市下跌近50%,全国各地的信贷市场冻结。

当时,美国没有中央权力机构在紧急情况下向银行系统注入流动性,也没有防止银行连续倒闭推翻整个经济的中央权力。

摩根大通亲自利用自己的财富精心策划了一次救助计划,凸显了美国金融体系已经变得多么脆弱。

随后的辩论表明,尽管美国显然需要中央银行,但客观地认为政客处于不利地位,无法管理该银行。

此前在中央银行方面的尝试失败了,部分原因是政治干预。总统和国会使用货币政策来实现短期政治目标,而不是长期经济稳定。

因此,决定成立一个负责做出所有重大经济决策的独立机构。从本质上讲,美联储之所以成立,是因为不能指望面临选举和公众压力的政客在长期经济需要时做出不受欢迎的决定。

美联储独立是如何运作的?

尽管美联储被设计成一个独立于政治影响力的自治机构,但它仍然存在 问责制 致美国政府(以及美国选民)。

总统负责任命美联储主席和联邦储备委员会七位理事长,但须经参议院确认。

每位州长的任期为14年,主席的任期为四年。州长的任期错开排列,以防止任何一个政府能够在一夜之间更换整个董事会。

除了这个 “主板” 之外,还有十二家地区性联邦储备银行在全国各地开展业务。他们的总裁由私营部门董事会任命,并由美联储七位理事批准。其中五位总统与七位州长一起在任何时候对利率进行投票。

这创造了一个分散的结构,在这个结构中,任何个人或政党都无法决定货币政策。改变美联储的方向需要来自不同政府的多名任命者达成共识。

美联储独立的理由:尼克松、伯恩斯和通货膨胀宿醉

保持美联储独立性的最有力论据来自尼克松在1970年代担任总统的时期。

尼克松向美联储主席亚瑟·伯恩斯施压,要求他在1972年大选前保持低利率。伯恩斯顺从了,尼克松以压倒性优势获胜。在接下来的十年中,失业率和通货膨胀率同时上升(通常称为 “滞胀”)。

到1970年代末,通货膨胀率超过13%,尼克松下台,是时候任命新的美联储主席了。

那位新任美联储主席是保罗·沃尔克。尽管公众和政治压力要求降低利率和降低失业率,但他还是将利率提高到19%以上,试图打破通货膨胀。

这一决定引发了残酷的衰退,失业率达到近11%。

但是到了1980年代中期,通货膨胀率已回落到个位数的低水平。

面对民意调查数字的暴跌,沃尔克坚定不移地站在非独立政客本来会倒退的地方。

现在,“沃尔克时代” 被视为中央银行为何需要独立的大师班。这种痛苦的药之所以奏效,是因为美联储能够承受政治反弹,而政治反弹本来会打破一个自主权较弱的机构。

其他中央银行是独立的吗?

几乎每个主要的发达经济体都有独立的中央银行。欧洲中央银行、日本银行、英格兰银行、加拿大银行和澳大利亚储备银行的运作自主权都与美联储类似,不受政府约束。

但是,也有发达国家脱离独立中央银行的例子。

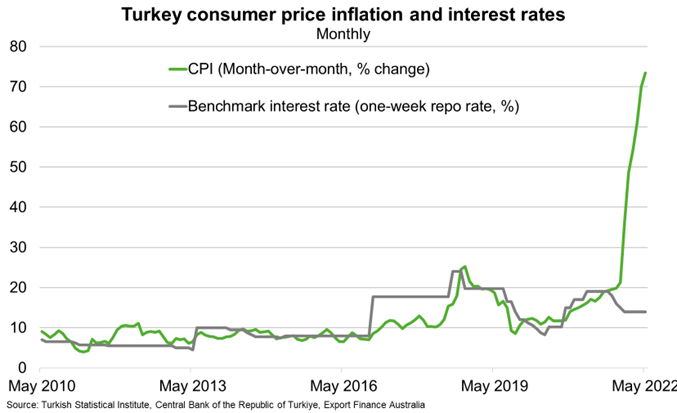

在土耳其,尽管通货膨胀率飙升至85%以上,但总统仍强迫其中央银行维持低利率。该决定为短期政治目标服务,同时摧毁了普通人的购买力。

服从于政治需求的货币政策加剧了阿根廷反复出现的经济危机。在政府宣布加强对委内瑞拉中央银行的控制之后,委内瑞拉的恶性通货膨胀加速了。

这种模式往往表明,政府对货币政策的控制越强,经济越倾向于不稳定和更高的通货膨胀。

独立中央银行可能并不完美,但从历史上看,它们的表现优于其他央行。

为什么市场关心美联储的独立性?

市场通常更喜欢可预测性,而独立的中央银行则做出更可预测的决策。

美联储官员经常概述他们计划如何调整政策以及他们首选的数据点是什么。

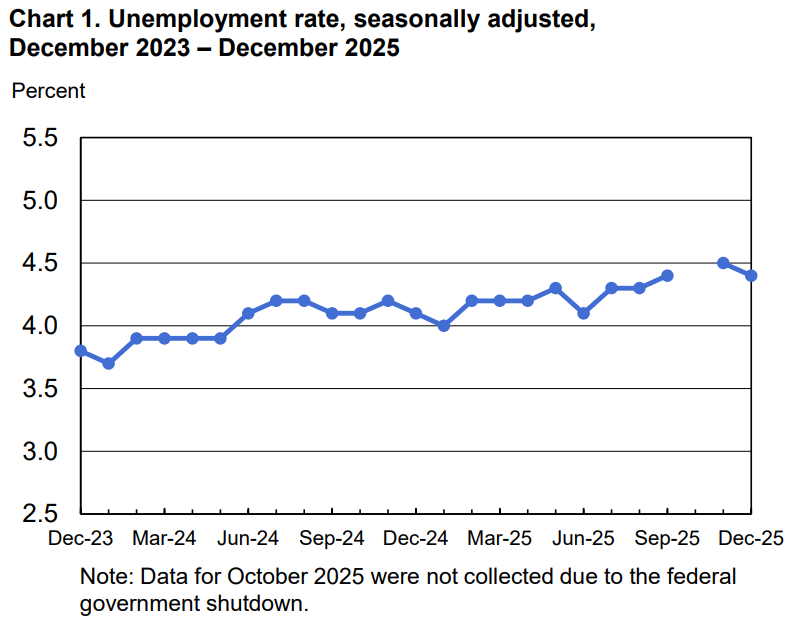

目前,消费者价格指数(CPI)、个人消费支出(PCE)指数、劳工统计局(BLS)月度就业报告和季度GDP报告构成了对未来利率走势的预期。

这种透明度和可预测性有助于企业规划投资,帮助银行设定贷款利率,帮助普通人规划重大财务决策。

当政治影响力渗透到这些决定中时,就会带来不确定性。利率可以根据选举考虑或政治偏好进行调整,而不是遵循基于公开发布的数据的可预测模式,这使得长期规划变得更加困难。

市场通过股价波动、潜在的债券收益率上升和货币价值的波动来对这种不确定性做出反应。

永恒的逻辑

美联储的独立性在于认识到,稳定的货币和可持续增长需要机构能够在经济基本面要求时做出不受欢迎的决定。

选举总是会给宽松的货币条件带来压力。通货膨胀总是会诱使决策者推迟痛苦的调整。而且政治日历永远不会与经济周期完全一致。

美联储独立的存在是为了应对这些永恒的紧张局势,这并不完美,但比历史上的政治控制要好。

这就是为什么这一在金融恐慌中形成并经过连续危机完善的原则仍然是现代经济运作的核心。这就是为什么关于中央银行独立性的争论,无论何时出现,都会触及民主国家如何维持长期繁荣的根本问题。